「今月、何か支払う税金あったかな?」「登記の期限は大丈夫だろうか」と、ひとり社長の悩みは尽きません。本業が忙しくなるほど、数年に一度の手続きや、決算時期に重なる事務作業は「うっかり忘れ」のリスクが高まります。

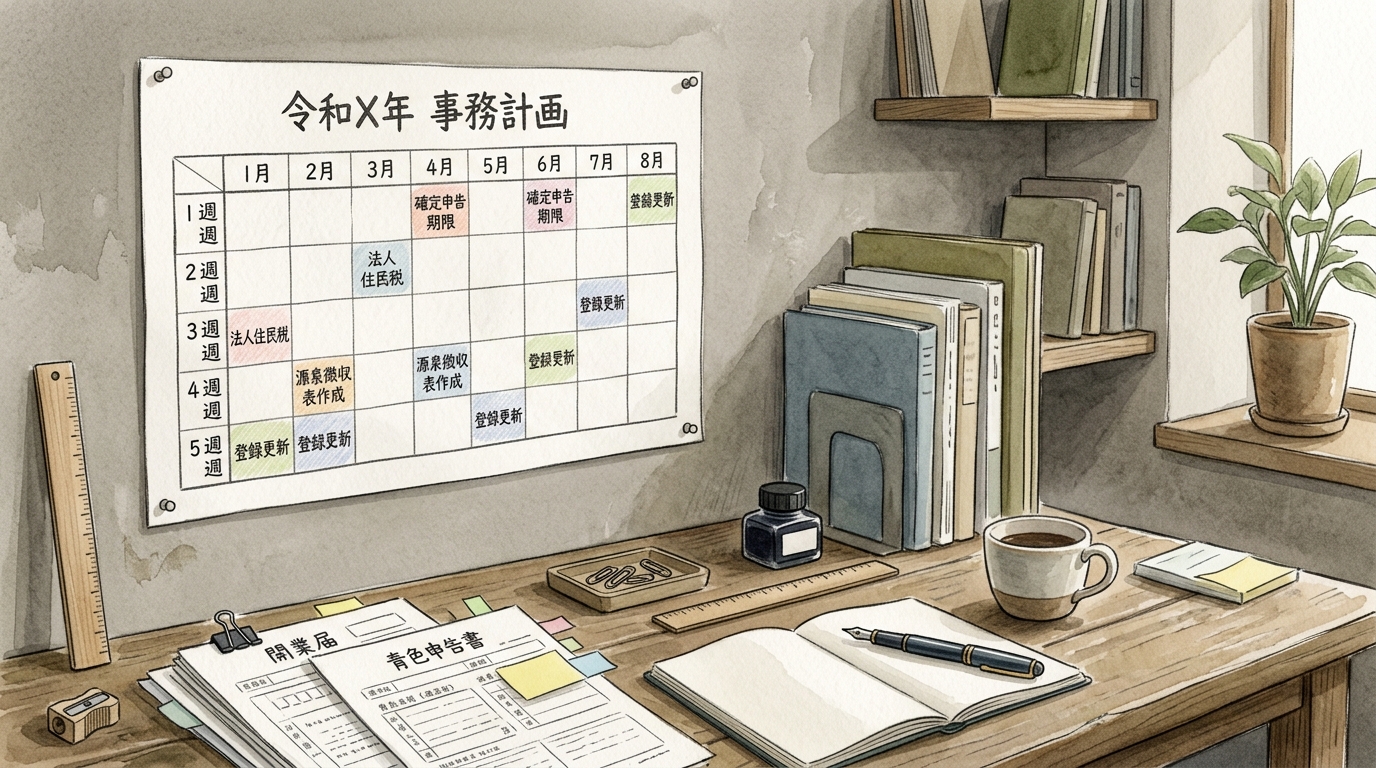

結論として、ひとり社長の手続きは「決算期連動型」「暦年固定型」「イベント発生型」の3つに分けて管理するのが実務的です。自社の決算月から逆算して法人税・消費税等の申告期限を把握し、7月の社会保険算定、役員変更などのイベント発生時の登記期限をカレンダーに登録しておきましょう。

この記事では、実務の「うっかり失念」による延滞税・加算税・過料などのリスクを避けるため、年間スケジュールの整理術を解説します。

登記や住所変更の実務もあわせて確認するなら、Googleカレンダーで「忘れてた」を防ぐ!税金・登記・社会で具体的な確認ポイントを整理しています。

ひとり社長が把握すべき「3つのカレンダー」と実務の優先順位

ひとり社長が管理すべき手続きは、発生するタイミングによって大きく3つのカテゴリーに分類できます。これらを混同すると、「いつの間にか期限が過ぎていた」という事態を招きかねません。

まずは、以下の3つの区分でスケジュールを捉えましょう。

| 分類 | 対象となる主な手続き | タイミングの決まり方 |

|---|---|---|

| 決算期連動型 | 法人税、消費税、法人住民税、法人事業税の申告・納付 | 自社で定めた決算月から算出 |

| 暦年固定型 | 社会保険の算定基礎届、労働保険の年度更新、年末調整 | 毎年おおむね決まった時期に発生 |

| イベント発生型 | 役員変更登記、本店移転、代表者住所変更、増資など | 変更などの事実が発生した日から期限を計算 |

優先順位の第一は、期限を過ぎると過料や延滞税などのリスクがある手続きです。特に登記は、数年に一度しか発生しないため忘れやすく、注意が必要です。

- 自社の決算月は何月か(税務申告の基準)

- 定款に記載された役員の任期は何年か(登記の基準)

- 源泉所得税の納期の特例の承認を受けているか(納付時期に影響)

税金と社会保険の主要スケジュール一覧

次に、具体的な手続きのタイミングを見ていきましょう。毎月のルーティン作業と、年に一度の大きな行事を分けて整理します。

ひとり社長にとって頻度が高い事務の一つが、役員報酬から差し引いた所得税を納める源泉所得税の納付です。原則は支払月の翌月10日までですが、納期の特例の承認を受けていれば、1月から6月分は7月10日、7月から12月分は翌年1月20日までにまとめて納付できます。

重要ポイント:税金の期限は原則「2カ月以内」

法人税、法人住民税、法人事業税、消費税の確定申告と納付期限は、原則として事業年度終了の日の翌日から2カ月以内です。例えば3月31日決算の場合、原則として5月31日が期限です。ただし、期限日が休日に当たる場合や、申告期限延長の特例を利用している場合などは扱いが変わるため、必ず公式情報と顧問税理士に確認しましょう。

社会保険関連は、決算月に関わらず時期が固定されています。毎年7月に算定基礎届を提出し、4月から6月の報酬に基づいて標準報酬月額の定時決定を行います。

労働保険の年度更新は、従業員を雇用している場合などに関係します。役員のみの法人では通常対象外となることが多いため、従業員を雇った時点で確認しましょう。

| 時期 | 手続き名 | 備考 |

|---|---|---|

| 毎月10日 | 源泉所得税の納付 | 納期の特例適用時は7月10日・翌年1月20日 |

| 6月1日〜7月10日 | 労働保険の年度更新 | 従業員を雇用している場合などに確認 |

| 7月10日まで | 社会保険の算定基礎届 | 4月〜6月の報酬をもとに標準報酬月額を決定 |

| 決算後2カ月以内 | 法人税・消費税等の申告・納付 | 決算月により変動 |

- e-TaxやeLTAXの利用者識別番号が手元にあるか確認する

- 社会保険の月額変更届が必要なケース(役員報酬を大きく変更した時)を把握しておく

- 公式情報:国税庁「申告・申請・届出等」を確認する

放置厳禁!登記手続きと新制度の注意点

ひとり社長が注意すべきなのが商業登記です。税務申告と違い、法務局から毎回「そろそろ期限ですよ」という案内が来るとは限りません。期限を過ぎると、代表者個人に対して100万円以下の過料が科されるリスクがあります。

特に役員変更登記は、役員が自分一人であっても、任期が満了するたびに再任(重任)の登記が必要です。また、本店移転や代表取締役の住所変更なども、変更があった日から原則2週間以内に登記申請が必要です。

新制度:代表取締役等の住所非表示措置

2024年10月1日から、株式会社の代表取締役等の住所について、登記事項証明書等では最小行政区画までの表示にとどめる措置が開始されました。プライバシー保護の観点では有効ですが、申出は一定の登記申請と同時に行う必要があります。後から単独で「非表示にしたい」と申し出ることはできないため、設立登記や役員変更登記などのタイミングで検討しましょう。

住所非表示措置を利用する際には注意も必要です。法務省は、登記事項証明書で代表者住所を証明できないことにより、金融機関からの融資や不動産取引などで追加書類を求められる可能性があると案内しています。

また、登記申請中は法務局の事務処理が終わるまで、登記事項証明書や印鑑証明書を取得できない場合があります。銀行融資の審査時期などと重ならないよう、余裕を持ったスケジュール管理が必要です。

- 役員の任期を定款で確認しているか(非公開会社では最長10年まで伸長可能)

- 最後の登記から12年経過していないか(休眠会社のみなし解散リスク)

- 住所非表示措置を利用する場合、銀行取引等への影響を事前に確認する

- 公式情報:法務局「商業・法人登記の申請書様式」を参照する

登記や住所変更の実務もあわせて次に確認するなら、代表者住所変更登記を忘れないためにで具体的な確認ポイントを整理しています。

失敗しないための「ひとり実務」判断基準とチェックリスト

最後に、手続きを自分で行うか、専門家に依頼するかの判断基準を整理します。ひとり社長はコストを抑えるためにDIYしがちですが、誤った処理は将来の税務調査や過料のリスクに直結します。

特にはまりやすい落とし穴が役員報酬の変更時期です。法人税のルールでは、定期同額給与として損金算入するには、原則として会計期間開始から3カ月以内の改定など、一定の要件を満たす必要があります。

一方で、社会保険では、固定的賃金の変動後3カ月間の報酬をもとに、要件を満たす場合は4カ月目から標準報酬月額が改定されます。このように、一つのアクションが複数のカレンダーに影響を与える点に注意しましょう。

- 決算月から2カ月後の税務申告期限をスマホのカレンダーに登録したか

- 登記が必要なイベント(任期満了、本店移転、代表者住所変更)を把握しているか

- 役員報酬を変更する際、税務と社会保険の両方を考慮したか

- 各省庁の公式サイトをブックマークし、最新の様式を確認できる状態か

自分ですべてを行うのが難しいと感じたら、税務は税理士、登記は司法書士、社会保険は社会保険労務士への依頼を検討しましょう。特に登記の過料は「知らなかった」では済まされないため、任期管理だけでも外部に任せるメリットがあります。

まずは今日、定款を確認して役員の任期満了日を特定することから始めてみてください。それが、ひとり社長としてのリスク管理の第一歩となります。

コメント