「通帳の残高はまだあるけれど、数か月後の支払いは大丈夫だろうか……」と不安を感じていませんか。

銀行残高だけを確認する経営では、将来の大きな支払いに気づくのが遅れます。

資金繰り管理の第一歩は、現在の現預金残高を起点に、今後3〜6か月分の「確定している入金」と「必ず発生する出金」を書き出し、将来の現金残高を見える化することです。

単なる帳簿付けではなく、資金不足を未然に防ぎ、融資相談などの次の一手を冷静に判断するための実務手順を整理します。

資金繰り管理の第一歩は「予測」と「現状把握」の分離から

銀行の預金残高は、あくまで「現時点の結果」です。

いま残高があっても、来月の仕入支払いや税金の納付が重なれば、一気にお金が減ることがあります。

資金繰り表の役割は、将来の「残高が最も低くなる時期」を事前に見つけることです。

いつ、いくら足りなくなるかが分かれば、早い段階で融資相談や支払い調整を検討できます。

資金管理の3ステップ

- 現状把握:今、手元にいくら現金があるか確認する

- 予測:数か月先の入金と出金を並べて、残高の推移を見る

- 対策:不足が予想されるなら、融資相談や経費削減を検討する

まずは「実績」と「予測」を分けて考える癖をつけましょう。

- 自社の主な入金サイクル(例:月末締め翌月末払い)を確認する

- 家賃、リース料、役員報酬、通信費など、毎月必ず出ていく固定費を把握する

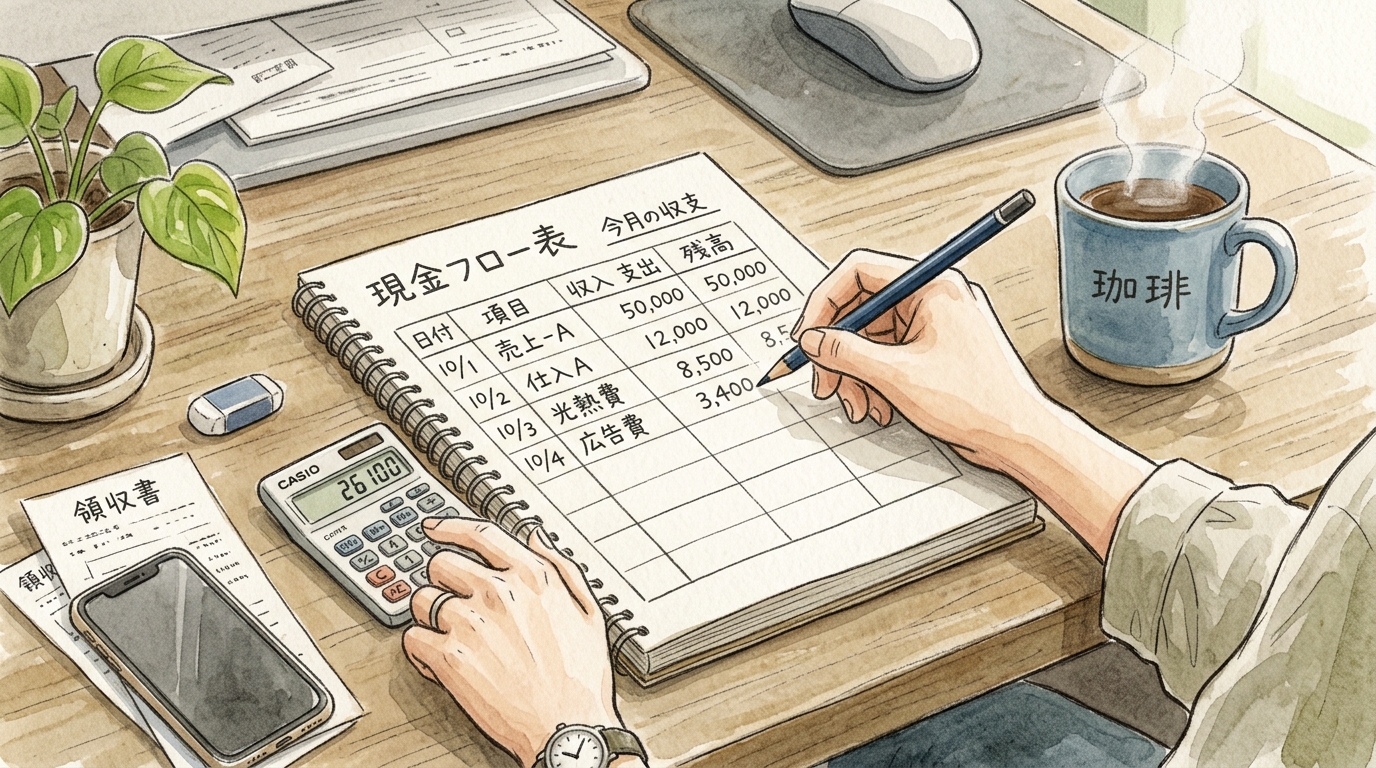

簡単な資金繰り表を作る3ステップ

資金繰り表に決まった形式はありません。

まずはExcelやスプレッドシートで、月単位の表を作ってみましょう。

| ステップ | 作業内容 | 主な項目 |

|---|---|---|

| 1. 現金残高 | 期首の現預金を確認 | 普通預金、当座預金、現金 |

| 2. 入金予測 | 確実性の高い入金を記入 | 売掛金回収、予定入金など |

| 3. 出金予測 | 必ず払うお金を記入 | 仕入、給与、家賃、借入返済、税金 |

判断の基準は、最終的な「翌月繰越残高」がプラスを維持できているかどうかです。

単月の収支がマイナスでも、前月からの繰越金でカバーできれば、すぐに資金ショートするわけではありません。

日本政策金融公庫が公開している創業計画書には、資金計画の参考になる項目があります。

創業期の方は、一度書式を見ておくと資金管理の整理に役立ちます。

- 年払いの保険料、源泉所得税の納期特例、税金など「たまに発生する大きな出金」をカレンダーに入れる

- 日本政策金融公庫の公式サイトから「創業計画書」の書式を確認する

お金が足りなくなる予測が出た時の相談先

資金繰り表を作成した結果、数か月後に残高がマイナスになる予測が出ても、早めに分かれば対策できます。

資金不足まで3か月以上の猶予があるなら、日本政策金融公庫や取引金融機関への相談を検討できます。

公庫の「新規開業・スタートアップ支援資金」では、運転資金は10年以内、設備資金は20年以内の返済期間が設定されています。

融資検討時の注意点

- 融資には審査があり、希望通りの結果になるとは限りません。

- 利率は、使いみち、返済期間、担保の有無などで変わります。

- 既存借入の条件変更は、金融機関へ早めに相談することが重要です。

直近の資金繰りが厳しい場合は、税理士や金融機関へ早急に相談し、支払いの優先順位を整理しましょう。

資金不足の原因が「赤字」なのか、「入金と支払いのズレ」なのかを切り分けることが重要です。

- 資金使途を「運転資金」と「設備資金」に分けて考える

- 納税が難しい場合は、国税庁の猶予制度や税務署への相談も確認する

失敗を防ぐための資金繰りチェックリスト

最後に、資金繰り表の精度を高めるためのチェックポイントをまとめました。

定期的に確認するだけでも、お金の不安はかなり具体化できます。

- 通帳残高だけでなく、未払いの請求書を把握しているか

- 入金予定は「希望日」ではなく、契約上の予定日で記載しているか

- 役員報酬、社会保険料、消費税、源泉所得税の支払い予定を入れているか

- 自分で判断がつかない場合に相談できる税理士や金融機関を把握しているか

資金繰り管理に完璧を求める必要はありません。

まずは大まかな数字でよいので、1か月分の入金と出金を書き出すことから始めてください。

その結果残る翌月残高を確認することが、銀行残高だけに頼らない資金管理の第一歩です。

コメント